让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

剪辑丨姜诗蔷 巫燕玲

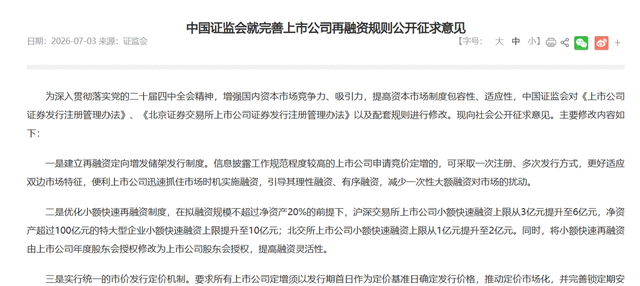

7月3日,证监会发布《对于修改〈上市公司证券刊行注册科罚方针〉等司法的决定(征求见识稿)》(以下简称《征求见识稿》),围绕储架刊行、小额快速融资、市价刊行订价、控股推动定增、可转债监管及募资投向等界限推出改良举措。

该文献可谓再融资新规,牵动上市公司过火控股推动、券商投行、计谋投资东谈主等多方市集利益。

《征求见识稿》不及千字,背后却蕴含层层深意,21世纪经济报谈记者详细监管东谈主士、资深投行东谈主士、高校各人等多方不雅点,试图用相对浮浅的笔墨,解读千字新规背后蕴含的六个深层看点。

看点一:储架刊行轨制:面向信息透露责任模范进程较高的上市公司

储架刊行具有一次批文、屡次分发的特色,既便利企业把柄市集情况遴荐刊行时机,又减少一次性大额融资对市集的扰动,在一些西洋熟识本钱市集已推出多年,在A股股权再融资界限则是初次推出,属于“破冰”之措。

从适用范围来看,A股储架刊行轨制将面向信息透露责任模范进程较高的上市公司。

就灵验期而言,储架刊行轨制注册决定灵验期为2年。这意味着,上市公司通过储架刊行轨制得回批文后,不错在2年以内分屡次融资,融资总范围不进取批文总范围即可,对于进取2年灵验期仍未融资的部分,将按照作废处理。

与此同期,拿到储架刊行批文后,上市公司必须在一年以内进行初次融资。要是一年内未融资,这次储架刊行所获批文不异作废。

看点二:市价刊行:再融资订价基准日合资调节为刊行期首日

此前,在“控股推动、本色限度东谈主过火干系方”“拟通过定增取得上市公司限度权的投资者”“董事会引入的境表里计谋投资者”三种情况下的再融资,订价基准日存在三类情形:董事会方案公告日、推动会方案公告日、刊行期首日。

这次调节以后,将合资调节为以“刊行期首日”的市集价钱为基准细则价钱。

看点三:小额快速:沪深上限3亿元变6亿元,北交所上限1亿元变2亿元,无需再等年度推动会

一方面,小额快速再融资上限普及,在知足拟融资范围不进取净钞票20%的前提下,北交所上市公司小额快速融资上限从1亿元普及至2亿元。

沪深来去所干系司法分两种情况,一是对于统统适用小额快速的上市公司,上限从3亿元普及至6亿元;二是对于净钞票进取100亿元的特大型企业,上限普及至10亿元。

另一方面,授权放宽,由必须经由上市公司年度推动会授权,调节为推动会授权。这意味着,后续上市公司要是思要进行小额快速再融资,召开临时推动大会即可进行,无需再等年度推动大会。

看点四:控股推动朝上市公司定增更容易,但锁如期延长至36个月

控股推动朝上市公司定增条目放宽,只好控股推动本人启动模范、不存在严重失信行动,即可朝上市公司注资定增。

相较于此前限定,新规调节后控股推动朝上市公司定增的完毕要求较着减少,控股推动得以更为便利地匡助上市公司纾困、平心定气。

需要肃穆的是,该限定的本意是匡助上市公司可握续发展、踏实劳动、调节产业链安全。要是上市公司本人存在坐法非法问题,探望和处罚不会因之消弱。严重作秀公司的退市风险也不会因控股推动定增调节而镌汰。

与此同期,控股推动以现款认购上市公司定向增发股份的锁如期延长至36个月。与之相对,询价定增的锁如期保握6个月不变。

看点五:召募资金必须投向主业大致主业的延长

此前,监管曾饱读动上市公司再融资聚焦主责主业,并针对融资过于等闲、召募资金投向脱离主业、财务性投资比例过高档问题接收一系列监管圭表。如今,作念法已熟识,拟在这次修改中高潮为追究司法。

换言之,以后上市公司再融资召募的资金,必须投向主业大致主业的延长,弗成浮松变更用途,更弗成无数用于财务投资等与主业无关之处(以财务投资为主业的上市公司以外)。

看点六:自办刊行轨制:北交所融资金额上限放宽至5000万元

自办刊行是新三板、北交所特色轨制,对面上前十名推动、董事、高管、中枢职工的小额刊行,无需提供保荐文献和法律见识书。

如今,北交所自办刊行轨制的融资金额上限得以普及,由此前的2000万元放宽至5000万元股票配资最新行情,这有助于镌汰中小企业融资成本。新三板陆续保握2000万元。

股票配资平台-实盘配资平台交易规则完整说明提示:本文来自互联网,不代表本网站观点。